집사고 싶은 사람 요기 모여라

올해 들어 10월 출생아 수가 또다시 역대 최저를 기록했습니다.

올해 들어 10월까지 태어난 아기도 여전히 20만 명에 못 미쳐 마찬가지로 역대 최저를 기록 중인데 내 집 마련이 저출산의 가장 큰 원인으로 지목되자 정부가 파격적인 대책을 내놨죠.

아이를 낳으면 9억 원 이하 집을 살 때 연 1%대 초저금리로 최대 5억 원까지 빌려주겠다는데.

빌려써야죠.

빌려서 적금을 들더라도요.

내년 1월 29일 출시되는

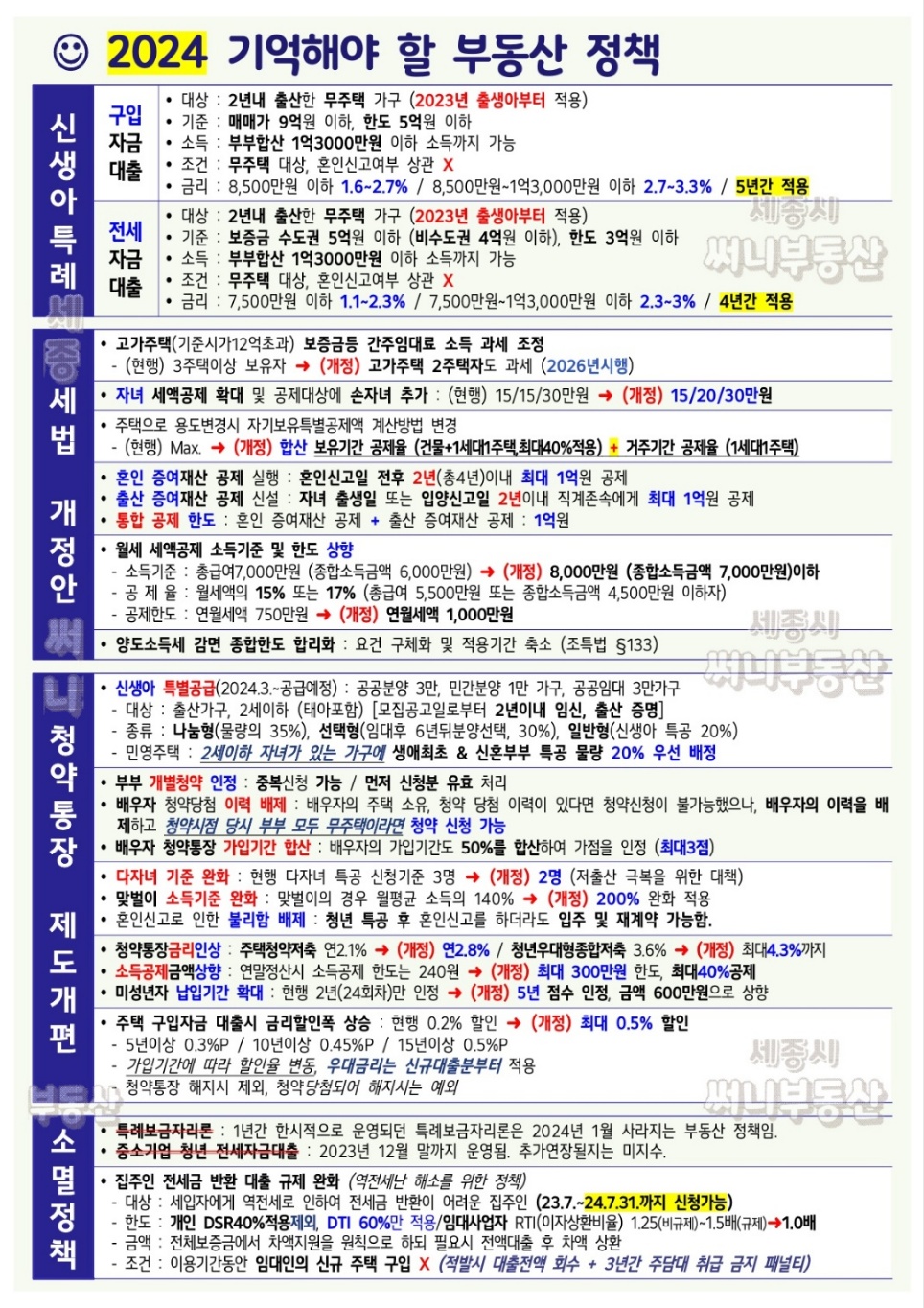

#신생아 특례대출

지난 9월 종료된

#특례 보금자리론과 기본 틀은 비슷합니다.

9억 원 이하 집을 살 때

최대 5억 원까지 빌려주는 건데 국민 평수라 불리는

85제곱미터 이하 주택까지 신청이 가능합니다.

다만 신청일 기준으로

2년 안에 출산한 가구만 가능하고 2023년생부터 신청할 수 있습니다.

소득과 자산 기준도 있어 부부 합산 연소득 1억 3천만 원, 자산은 4억 6,900만 원을 넘어서는

안 됩니다.

태아는 인정되지 않아

실제 출산을 해야 합니다.

금리는 5년간 연 1.6~3.3%로 고정되고 최장 30년에 걸쳐 대출금을 갚아나갈 수 있습니다.

기존 고금리 주택담보대출을 특례대출로 갈아타는 것도 가능합니다.

정부는 대출금을 갚는 동안 추가로 출산을 하면 아이 한 명당 금리를 0.2%포인트 더 깎아주고 금리 고정기간도 5년 늘려주기로 한다고 하네요.

#청약

#대출

#신생아특례

뭐든 잘 이용해야지